令和5年5月1日から民法の改正により「相続放棄」に関する規定が変わりました。

この改正により空き家の増加を防ぐことができるのか、あるいは空き家は増加するのか?最近の空き家の状況も含めて考察します。

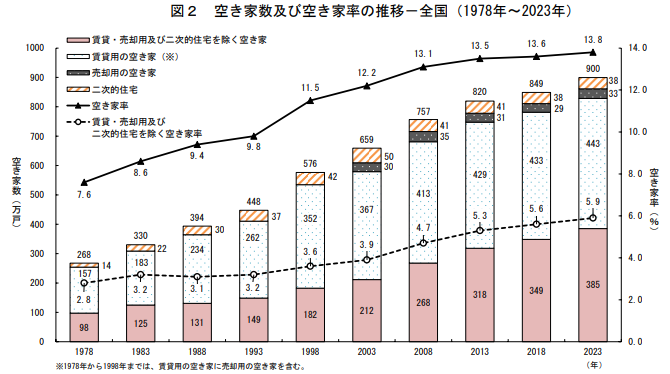

令和5年住宅・土地統計調査の結果

最新の空き家状況を確認します。

下図は総務省が令和6年4月30日に発表した「令和5年住宅・土地統計調査」の概要をキャプチャしたものです。

空き家総数は900万戸と5年間で51万戸増加しており、空き家率は13.8%となりました。

空き家のうち、将来的に管理不全などの恐れが生じる可能性がある空き家が含まれるグループを、統計上は「賃貸・売却用及び二次的住宅を除く空き家」と区分しています。5年前の調査結果では「その他の空き家」と区分していましたが、表現を変えたようです。

「その他の空き家」のほうが読みやすさもあり、ここでは「その他の空き家」として話をすすめていきます。

「その他の空き家」は5年間で36万戸の増加があり、令和5年では385万戸あり空き家率は5.9%になっています。

空き家増加と相続登記義務化

令和6年4月1日より相続登記が義務化されています。

相続により不動産を取得した相続人は相続から3年以内に相続登記の申請を行うことが義務となりました。

義務化の目的は「所有者不明土地」を減少させるためです。所有者不明土地は管理不全の空き地や空き家の増加を招き、社会生活環境や行政上の大きな課題となっています。

相続義務化により、未登記の相続不動産や相続が適切に行われていない土地の減少をある程度防止できると期待はできそうですが、相続放棄により相続されない空き地や空き家の減少に対しての効果は不明と言えそうです。

令和5年の民法改正

令和5年5月1日、民法改正により相続放棄に関する第940条が変わりました。

相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない。

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

引用:民法

これまでは相続人全員が相続放棄した場合であっても、相続財産管理人が選任されるまで、相続放棄した相続人には管理義務があるとされていました。しかも相続放棄は相続順位にしたがって行われることが多く、最後に相続放棄した相続人が管理責任を担わなければならないと解釈されていました。

しかし改正民法では「占有」している相続人が管理義務を負うと規定しました。

改正前は「占有者」がいたとしても、占有者が相続放棄をすると次順位の相続人に相続権が移ってしまうため、最終的にはほとんど相続不動産と無関係な相続人が管理義務を負う結果となっていました。

改正により占有者の管理責任を明確にしたことにより、相続不動産とは無関係な人や遠隔地に住んでいる人は、管理義務を免れることになります。

ところが占有者が存在しない場合の管理責任はどのようになるのかが課題として浮きあがってきそうです。

相続を促進させる法整備

不動産を相続放棄する理由として次のようなことが考えられます。

- 不動産の価値よりも借金が多い

- 不動産の価値が低く他の財産も少ない

プラスの財産よりもマイナスの財産のほうが多い場合は、債務の相続をしないことを優先するので相続放棄の理由としては当然な判断です。

大きな債務がある相続放棄の場合は債権者が存在するので、相続放棄により不動産を管理する人がいない場合であっても、債権者の申立てにより相続財産清算人の選任がされる可能性があります。

清算の過程で不動産は売却されるか、最終的に国庫に帰属される可能性もあり、管理不全の空き地や空き家になる可能性は低いと考えられます。

問題となるのが不動産の価値が低く他の財産も少ない場合です。

いわゆる「負動産」と呼ばれる場合ですが、相続人のすべてが相続放棄する可能性が高いと考えられます。

相続放棄をする必要があるほどの借金が無い場合は、相続人は価値の低い不動産を相続しても、大きな金銭的損害を被ることはありません。しかし管理や維持などの費用は所有している限り継続するため、相続放棄を選択する十分な理由になると言えるでしょう。

しかし相続人全員の相続放棄は管理者不在を招きます。そこで管理不全を防ぐために成立したのが「相続等により取得した土地所有権の国庫への帰属に関する法律(令和3年法律第25号)」です。

この法律は、相続した人が土地の所有権を国庫に帰属させることができるようにするものであり、管理不全の空き地や空き家の増加を抑えることが期待できるものです。

負動産の相続放棄を選択する時点において国庫への帰属が可能であれば、相続人は負動産であっても相続する可能性があります。ただし難点が1つあり、国庫帰属の条件は土地であって、空き家等がある場合は更地にする必要があります。

国庫への帰属を目的として相続するにしても一定の費用負担が発生し、更地にする場合には解体費用の負担がネックとなる可能性は高いでしょう。

また上記の制度を活用する場合には、法務局での相談や申請さらに負担金の支払いなどが相続人の役割となるため、遺産分割協議において誰が相続人になるのかを十分協議する必要もでてきます。

相続人全員が相続放棄した不動産の管理

『令和5年の民法改正』の章で述べたように「占有者が存在しない場合の管理責任はどのようになるのかが課題」について、上記の国庫帰属を予定して進めることができれば、相続人の中で法務局との対応が可能な相続人が相続することが考えられます。

しかし家屋の解体が必要になるなど費用負担が大きくなる場合は、国庫帰属を断念するケースも想定できます。

相続人全員が相続放棄し占有者もいない場合には管理する人がおらず、空き地や空き家の放置がすすむと、やがては問題となる「所有者不明土地」になることでしょう。

このようにして生じた「所有者不明土地」や「管理不全建物」など、いわゆる問題となる空き地・空き家は、以上のような法整備が進んだとしても増加することが予想されます。

増加する管理不全土地・建物に関し、相続制度における対応には限界があります。

現在の法体系の中でこのような管理不全不動産に対応するには、次の2つの制度の活用が考えられます。

- 所有者不明土地管理命令及び所有者不明建物管理命令(民法第264条の2~8)

- 管理不全土地管理命令及び管理不全建物管理命令(民法第264条の9~14)

いずれも「所有者不明土地・建物」や「管理不全土地・建物」により迷惑を被る利害関係人が申立てするわけですが、予納金等の費用負担があり必ずしも問題を解消できるとは言い切れません。

また占有者がいない状態での相続放棄により生まれたこれらの問題不動産については、相続人サイドに働きかけを行う仕組みはなく、解消の難しい大きな課題が残っていくと思われます。

コメント