勤務先の倒産以外にも、生活設計を狂わせてしまうことは少なくありません。病気や事故とか、何かあった場合の備えとして、現代はいろんな保険もあります。

生活を守るために住宅ローンの返済額を減らすことも、そんな時にぜひ考えてほしい対策です。

ここでは住宅ローンの返済額を見直す“リスケジュール”について解説します。

現在もつづいているモラトリアム

中小企業金融円滑化法という名前の法律が以前ありました。

平成21年に成立し平成25年3月31日で終了した法律ですが、この法律が目的としていた「中小企業や住宅ローンの借手保護」の精神を現在でも継続する金融機関は多く、事情によって住宅ローンの返済が困難になりそうになった場合、相談に乗ってくれる方法があります。

住宅金融支援機構の返済条件変更

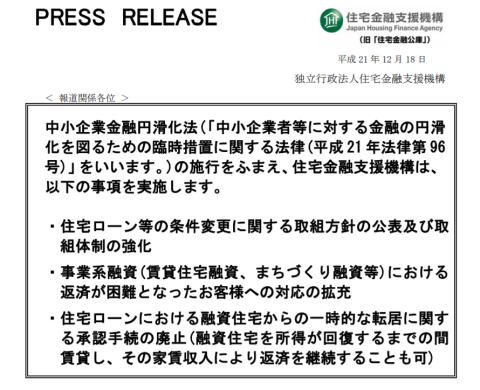

下のpdfは平成21年当時、住宅金融支援機構が発表した「返済条件変更を希望する人への対応方法」です。

条件変更の具体的な内容は次の通りです。

- 完済年齢が80歳で最長15年の返済期間延長

- 最長3年間の元金据置と金利の引下げ

返済期間の延長や元金据置による条件変更によって、毎月の返済額は減少しますが、トータルの返済総額は増加します。

将来を含めた人生設計の中で、自宅を手放さないことの重要性が優先される場合には、検討したい方法です。

もうひとつ住宅金融支援機構の住宅ローンの場合、自宅を手放さないで持ちこたえる方法があります。

民間住宅ローンの返済条件変更

住宅金融支援機構ほどの好条件ではありませんが、民間住宅ローンでも返済条件変更に応じる金融機関はあります。

条件変更の具体的な内容は次の通りです。

- 最大の返済期間35年以内での期間延長

- 1年程度の元金据置

最大の返済期間が35年以内とされるので、当初の契約が35年返済の場合は期間の延長は出来ないことになります。

そこで、返済条件変更に代わる方法としてあるのが住宅ローンの借り換えです。

新生銀行の住宅ローンのように、残存期間に拘らず最長35年返済(完済時80歳)が可能な借り換えローンを扱っている金融機関もあります。

借り換えもリスケジュールの一つの方法です。

延滞の可能性が出てきた時に早めに金融機関に相談することが大切です。

リスケジュールがうまくいかない時は任意売却

リスケジュールや借り換えは、住宅ローンの滞納が始まる前に検討しなければならないことです。

少しでもローンの返済に不安に感じるようなことが起こったら真っ先に検討します。

しかし、思い通りにならないこともあります。

- リスケジュールを相談してみたが思ったように返済が楽にならない

- リスケジュールを相談をする前に延滞をしてしまった

このようになった場合は任意売却の準備を進めるのが賢明です。

コメント