競売で売り出される中古住宅が、東京地方裁判所管轄だけで、年間150件近くあります。競売物件は価格が低く、中古住宅を購入する有効な方法となっています。

競売と聞くと素人では・・・・・と思いがちですが、最近は個人の方が競売入札に参加することも多くなっています。

しかも住宅ローンが使えるので一般の中古住宅を購入するのと変わらず、割安な物件を購入することが可能です。

住宅ローンで競売物件を購入する手順

競売物件を住宅ローンで購入するには、まず事前審査の申込と融資の仮承認を得ておかなければなりません。

競売物件の入札には売却基準額の2割に該当する保証金が必要です。

入札の結果無事落札できても、住宅ローンの承認が下りないと保証金は没収されます。

住宅ローンの承認が間違いないという前提で入札します。

住宅ローンの事前審査に必要な書類は次のようなものです。

- 競売になる中古住宅の土地・建物の登記事項証明書

法務局で誰でも取得できます - 競売になる中古住宅の土地の公図と地積測量図

法務局で誰でも取得できます、地積測量図は自治体からの交付になることもあります - 競売になる中古住宅の建物の登記図面

法務局で誰でも取得できます

- 不動産競売物件情報サイトからダウンロードした物件情報の3点セット(物件明細書,現況調査報告書及び評価書等)

誰でもダウンロードできます - 競売になる中古住宅の建築証明

物件所在地の自治体の建築指導課から、新築した時の建築確認済の年月日と確認番号を記載した証明書を交付してもらう - 与信審査に必要な書類

借入する本人の源泉徴収書、健康保険のコピー、運転免許証のコピー、その他金融機関が必要とする書類

一般の中古住宅であれば、仲介する不動産会社が物件の資料を用意してくれますが、競売の場合は自分で書類を集めなければなりません。

割安に中古住宅を購入する為ですから手間を惜しまず頑張りましょう。

事前審査で承認されたら入札に臨み、落札できたら裁判所の審査を経て「売却決定許可」がされます。売却許可決定は書面による通知はありませんので、裁判所の掲示場で確認します。

売却決定が確認できたら金融機関に一報しておきます。

正式な書面としては「代金納付期限の通知」が送られてきます。

この通知書が、一般の中古住宅の売買では「売買契約書」に該当するものです。

通知書のコピーを金融機関に提出して、住宅ローンの融資実行の準備をしてもらいます。

また、代金納付(住宅ローンの融資実行)の事前に『競売事件における「いわゆるローン方式」による登記嘱託書』の交付を受けなければならないので覚えておきましょう。

競売物件情報はどこから入手するか

裁判所が公開する情報にもとづいて運営されている、競売執行の専門サイトがあります。

http://bit.sikkou.jp/

トップページには各地の裁判所を選択するボックスがありますので、そこで裁判所を選択して「GO」ボタンを押します。

例えば東京地方裁判所を見てみます。「競売物件情報」というリンクがありますので、そこをクリックします。

例えば東京地方裁判所を見てみます。「競売物件情報」というリンクがありますので、そこをクリックします。

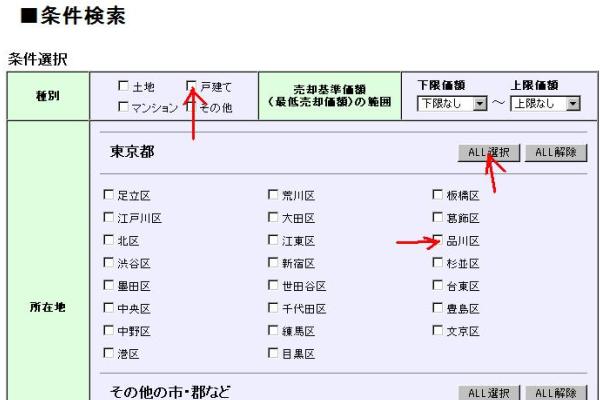

検索画面になりますので、「戸建て」にチェックを入れ、希望する所在地をチェックします。

場所がどこでもいい場合には、「All選択」ボタンを押します。

≪≪ 左の画像をクリックすると拡大画像が表示されます。

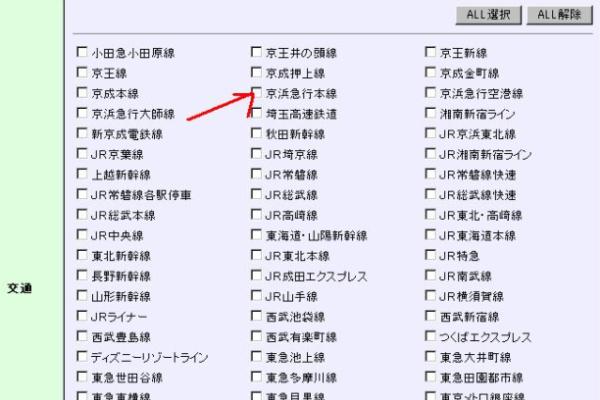

つづいて交通で、路線を選択します。

≪≪ 左の画像をクリックすると拡大画像が表示されます。

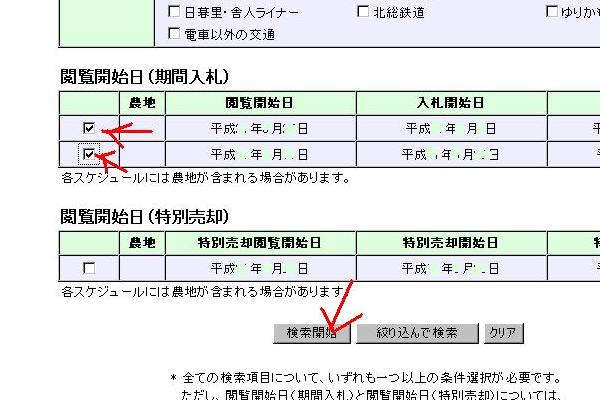

最後に、入札スケジュールを確認して、チェックを入れ検索開始です。

≪≪ 左の画像をクリックすると拡大画像が表示されます。

検索結果が一覧で表示されます。

検索結果が一覧で表示されます。

気になる物件の「詳細」をクリックします。

売却基準価格も確認しましょう。

≪≪ 左の画像をクリックすると拡大画像が表示されます。

詳細ページが表示されたら、下の方にある「ダウンロード」ボタンをクリック。

詳細ページが表示されたら、下の方にある「ダウンロード」ボタンをクリック。

PDF版の物件詳細情報がダウンロードできます。

写真も掲載されているので、充分この資料で判断が出来ます。

競売に参加するには

裁判所から入札票を取り寄せます。必要事項を記入して印鑑を押し、住民票を添付して裁判所へ提出します。

保証金は裁判所の専用口座へ振り込みます。保証金額は資料にも記載がありますが、競売基準価格の20%です。

入札額はどうしよう

入札額はご自分で決めるしかありません。最低価格は基準価格の8割です。

例えば、売却基準価格が1,000万円の物件であれば、最低価格は800万円、保証金は200万円です。

入札額は高ければ高い方が落札できる可能性は高まりますが、高すぎるのも考えものです。

そこで、目安となる考え方をご紹介します。

付近の相場をまず調べます。土地代+建物代ですが、建物は検討している物件の築年数よりも10年新しい物件の相場です。

付近の相場が土地+建物で1,500万円とすると、そこから300万円を引きます。そして0.8を掛けた金額。

この場合は960万円となります。

*この方法で算定した金額で必ず落札できるものではありません。

落札は出来たけど

落札は出来たけど、そのあとはどうしたらいいのでしょう。

- 買受代金の支払い

- 占有者がいる場合には明け渡し交渉

をしなければなりません。

重要なことは、2番目の明け渡し交渉です。

スンナリと明け渡しが進むといいのですが、占有者が明け渡しに応じないこともあります。

そのような場合には、裁判所に明渡し手続きをとる方法がありますが、一番いいのはスンナリと納得して明渡してくれることです。

この見極めが、個人の方にとっては一番難しいことだと思います。

空き家になっている物件に絞って検討する方法もひとつです。

賃借人が住んでいるケースもあります。

新しい借地借家法によって、賃借人には所有権移転後6ヶ月間の明渡し猶予期間が設けられていますので、ご注意下さい。

よい物件ほど表には出てきません、なぜなら、誰もがほしがる物件は売れてしまうのも早いもの。

希望を叶えるには、未公開物件を紹介してくれる不動産会社を見つけることが先決です。

希望の物件を紹介してくれる不動産会社を探してみよう!

コメント